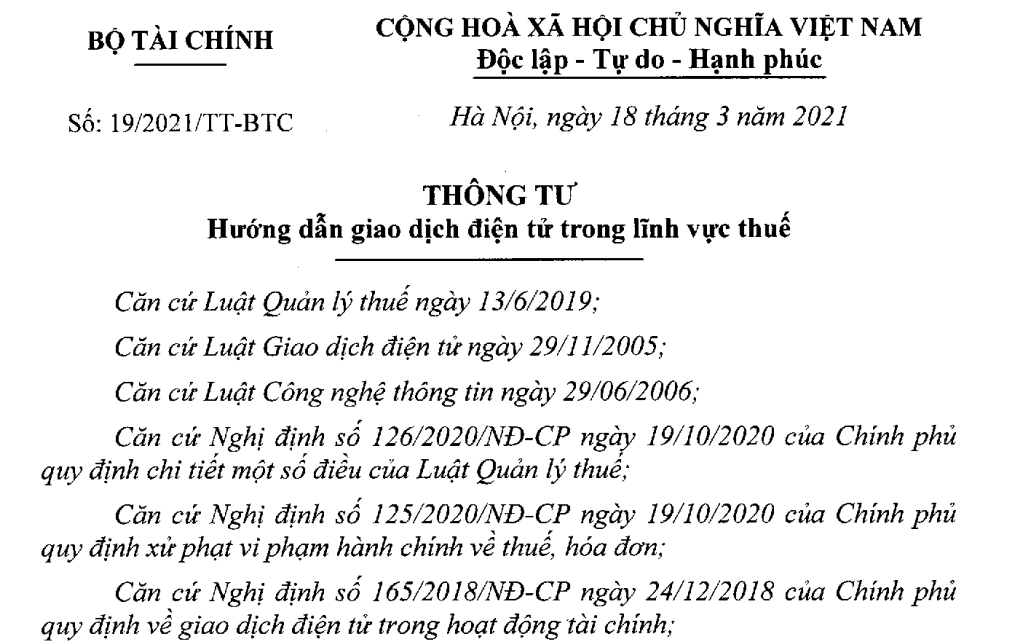

Bộ

Tài chính ban hành Thông tư 19/2021/TT-BTC ngày 18/3/2021 hướng dẫn giao dịch

điện tử trong lĩnh vực thuế.

Thông

tư 19/2021/TT-BTC có hiệu lực từ ngày 03/5/2021 và thay thế Thông tư

110/2015/TT-BTC và Thông tư 66/2019/TT-BTC.

Quy định chuyển tiếp

1.

Người nộp thuế nộp hồ sơ, tài liệu khác liên quan đến các thủ tục hành chính

thuế bằng phương thức điện tử theo lộ trình cải cách thủ tục hành chính của cơ

quan thuế.

2.

Trường hợp người nộp thuế đã thực hiện giao dịch thuế bằng phương thức điện tử

trước thời điểm 03/5/2021 thì được chuyển tiếp để thực hiện các thủ tục hành

chính khác bằng phương thức điện tử và khai bổ sung thông tin theo quy định tại

Điều 11 Thông tư 19/2021. Người nộp thuế không phải đăng ký lại với cơ quan thuế

theo quy định tại Điều 10 Thông tư 19/2021.

3.

Tổ chức đã cung cấp dịch vụ T-VAN trước thời điểm 03/5/2021 được tiếp tục cung

cấp dịch vụ T-VAN nêu vẫn đáp ứng các tiêu chuẩn kỹ thuật kết nối theo quy định

tại Thông tư 19/2021; trường hợp không đáp ứng các tiêu chuẩn kỹ thuật kết nối

theo quy định thì tổ chức cung cấp dịch vụ T-VAN gửi bổ sung thông tin, hồ sơ

có liên quan đến Tổng cục Thuế theo quy định tại Thông tư 19/2021 để được xem

xét ký thoả thuận bổ sung và phải hoàn thiện các tiêu chuẩn kỹ thuật theo quy định

là 06 tháng kể từ ngày 03/5/2021.

4.

Các ngân hàng đã ký thỏa thuận hợp tác phối hợp thu ngân sách nhà nước với Tổng

cục Thuế (hoặc với Tổng cục Thuế và KBNN) trước thời điểm 03/5/2021 được tiếp tục

thực hiện nếu vẫn đáp ứng các tiêu chuẩn kỹ thuật kết nối theo quy định tại

Thông tư 19/2021; trường hợp không đáp ứng các tiêu chuẩn kỹ thuật kết nối theo

quy định thì ngân hàng phải hoàn thiện và gửi bổ sung thông tin, hồ sơ có liên

quan đến Tổng cục Thuế để được xem xét ký thỏa thuận bổ sung theo quy định.

5.

Việc tổ chức thực hiện giao dịch điện tử theo quy định của Thông tư 19/2021 thực

hiện theo lộ trình cải cách thủ tục hành chính của cơ quan thuế.

Việc

triển khai truyền, nhận, hạch toán thông tin thu, nộp NSNN theo “mã tham chiếu”

được thực hiện khi Tổng cục Thuế, Kho bạc Nhà nước, Ngân hàng nơi KBNN mở tài

khoản, Ngân hàng/tổ chức cung ứng dịch vụ trung gian thanh toán có kết nối với

Cổng thông tin điện tử của cơ quan thuế hoàn thành việc triển khai ứng dụng

công nghệ thông tin đáp ứng theo quy định, đảm bảo đáp ứng yêu cầu hạch toán

thu NSNN, trao đổi, đối chiếu và hạch toán thu NSNN của Kho bạc nhà nước, cơ

quan thuế, ngân hàng/tổ chức cung ứng dịch vụ trung gian thanh toán.

Trong

thời gian Tổng cục Thuế, Kho bạc Nhà nước, Ngân hàng nơi KBNN mở tài khoản, Ngân

hàng tổ chức cung ứng dịch vụ trung gian thanh toán có kết nối với Cổng thông

tin điện tử của cơ quan thuế chưa triển khai ứng dụng công nghệ thông tin đáp ứng

thì việc truyền, nhận, hạch toán thông tin thu, nộp NSNN vẫn thực hiện truyền đầy

đủ các thông tin trực tiếp từ ngân hàng tổ chức cung ứng dịch vụ trung gian

thanh toán đến ngân hàng nơi KBNN mở tài khoản và tới KBNN để đảm bảo đáp ứng

được yêu cầu hạch toán thu NSNN của KBNN.

Hy

vọng rằng sự tư vấn của chúng tôi sẽ giúp bạn lựa chọn phương án thích hợp nhất

để giải quyết những vướng mắc của bạn. Nếu còn bất cứ thắc mắc gì liên quan đến

sự việc bạn có thể liên hệ với các Luật sư chuyên gia của Công ty Luật TNHH Quốc

tế Hồng Thái và Đồng Nghiệp qua Tổng đài tư vấn pháp luật 0962893900 hoặc

Email:phonggiayphep.hilap@gmail.com

Trụ

sở chính: LK9-38 Tổng cục 5, Tân Triều, Hà Nội (cuối đường Chiến Thắng, Thanh

Xuân).

Địa

chỉ chi nhánh: VP6 - Linh Đàm - Hoàng Mai - Hà Nội

Phương

Anh

Bạn

cũng có thể tham khảo thêm thông tin các dịch vụ tư vấn của chúng tôi:

-

Dịch vụ Luật sư lĩnh vực dân sự - 0982.033.335

-

Dịch vụ Luật sư lĩnh vực Hình sự - 0982.033.335

-

Dịch vụ pháp lý lĩnh vực Đất đai - 0982.033.335

-

Dịch vụ tư vấn nhân sự và quản lý lao động - 0982.033.335

-

Dịch vụ pháp lý lĩnh vực Doanh Nghiệp - 0982.033.335

-

Dịch vụ Luật sư lĩnh vực Hôn nhân và gia đình - 0982.033.335

Trân

trọng cảm ơn!

Bạn

cũng có thể tham khảo các bài viết khác có nội dung liên quan:

QUẢN TRỊ RỦI RO THUẾ: CHÌA KHÓA CHO SỰ VẬN HÀNH BỀN VỮNG CỦA DOANH NGHIỆP

08:44 | 13/05/2026

|

Quy Trình Thanh Tra Thuế Doanh Nghiệp: Cẩm Nang Pháp Lý Từ Luật Sư

05:47 | 07/04/2026

|

CẬP NHẬT CHÍNH SÁCH THUẾ MỚI 2026: NHỮNG THAY ĐỔI QUAN TRỌNG DOANH NGHIỆP VÀ CÁ NHÂN CẦN BIẾT

05:44 | 07/04/2026

|

Điều kiện để doanh nghiệp mới được miễn thuế 3 năm?

03:35 | 13/03/2026

|

Sự khác biệt giữa trách nhiệm hữu hạn và vô hạn là gì?

03:53 | 12/03/2026

|

Quy định đóng BHXH bắt buộc đối với chủ hộ kinh doanh mới?

03:19 | 12/03/2026

|

Có bắt buộc phải cấp chứng từ khấu trừ thuế thu nhập cá nhân hay không?

02:12 | 12/07/2025

Chứng từ khấu trừ thuế TNCN là gì?

Danh mục hồ sơ khai thuế số 9 ghi nhận tại

Phụ lục I ban hành kèm theo Nghị định

126/2020/NĐ-CP quy định, chứng từ khấu trừ thuế TNCN là thành phần trong hồ

sơ quyết toán thuế đối với trường hợp cá nhân trực tiếp quyết toán với cơ quan

thuế. ...

|

CÔNG TY NỢ BẢO HIỂM THÌ NGƯỜI LAO ĐỘNG CÓ ĐƯỢC HƯỞNG CHẾ ĐỘ THAI SẢN KHÔNG?

09:39 | 18/12/2024

Tham

gia bảo hiểm là trách nhiệm của người sử dụng lao động và người lao động. Vậy nên

việc công ty nợ bảo hiểm của người lao động đã làm ảnh hưởng đến quyền và lợi

ích hợp pháp của người lao động. Về việc công ty nợ bảo hiểm thì người lao động

có được hưởng chế độ thai sản ...

|

Nhân viên thử việc liệu có được hưởng tiền lương?

04:37 | 16/03/2024

Thử việc là gì? Thời gian thử việc là bao lâu? Người lao động được nhận tiền lương thử việc là bao nhiêu? Chi tiết nội dung xin mời bạn đọc cùng Luật Hồng Thái tìm hiểu!

|

Khi giao kết HĐLĐ, người sử dụng lao động có được giữ bản chính giấy tờ tuỳ thân của người lao động không?

03:52 | 08/12/2023

Hợp đồng

lao động được hiểu như thế nào? NLĐ có thể được giao kết nhiều hợp đồng lao động

không? Khi giao kết HĐLĐ thì có được giữ bản chính giấy tờ tuỳ thân của NLĐ

không? Chi tiết nội dung xin mời bạn đọc cùng Luật Hồng Thái tìm hiểu!

|